- المشاركات

- 19,998

- الإقامة

- تركيا

![]()

![]()

السوق السعودي في تصحيح مؤقت

على الرغم من المحفزات الاقتصادية والمالية التي تشهدها المملكة العربية السعودية خلال الأيام القليلة المالية، إلا أن السوق السعودي شهد أربع انخفاضات متتالية أدت إلى تراجع المؤشر الرئيسي بحوالي 385 نقطة، في أرجع البعض إلى أن هذه التراجعات كان سببها التوترات السياسية التي تخص الحرب على داعش وعدم استقرار المنطقة، ولكن بداية سوف نستعرض أهم هذه المحفزات ثم نوضح رأينا في هذا التراجع.

المحفز الأول وهو منها وصول الاحتياطيات الخارجية السعودية أعلى قيمة لها تاريخيا بنحو 2.796 تريليون ريال مع نهاية أغسطس والتي تتضمن الودائع والأصول من سندات وأسهم وتسهيلات مالية مودعة لدى البنوك الكبرى أو مستثمرة بسندات الدول أو الصناديق والأسواق المالية العالمية.

وهو ما يعكس بشكل قوي جدا ثبات وقوة الاقتصاد السعودي الذي استطاع أن يولد كل تلك الفوائض المالية، حيث تضاعفت ثروة المملكة خلال الثلاثة عشر سنة الماضية بنحو ثلاث مرات، في الوقت الذي يعكس فيه أيضا متانة النظام المالي السعودي الذي استطاع أن يغطي كافة احتياجات مشاريع التنمية التي تقوم بها المملكة على شكل واسع، حيث ونجاح مؤسسة النقد في استثمارات هذه الفوائض بشكل ناجح على حد كبير من خلال الاستغلال الأمثل لعوائد النفط السعودي.

عامل إيجابي آخر شهدته المملكة على هامش ارتفاع الاحتياطيات الخارجية هو حصول الاقتصاد السعودي على شهادة الثقة من وكالة فيتش الائتمانية التي تعد من أكبر المؤسسات المالية العالمية حيث حصلت المملكة على التصنيف السيادي AA بعد أن كان –AA، مع نظرة مستقبلية مستقرة.

القطاع المصرفي:

شهد القطاع المصرفي السعودي أداء جيدا جدا مع نهاية الربع الثاني من العام الجاري حيث بلغ معدل كفاية رأس المال للمصارف السعودية حسب معيار بازل حوالي 17.8%، بعد أن جاءت نتائج اختبارات الضغط على المصارف التجارية (جيدة) مؤكدة قدرة القطاع المصرفي السعودي على الاستجابة للأزمات المالية، وهو ما يشير كما سبق وأن ذكرنا استقرار ومتانة القطاع المصرفي وقدرته على استيعاب التقلبات المالية التي من الممكن أن تحدث فجأة.

الناتج المحلي الإجمالي:

تراجع النمو المحلي الإجمالي السعودي خلال الربع الثاني من العام الجاري مسجلا نسبة نمو بلغت 3.8% مقارنة بنفس الفترة من العام الماضي والتي كانت عند 5.1%، حيث جاءت أقل من التوقعات بسبب تراجع صادرات المملكة من النفط الذي يشكل 90% من صادرات المملكة، في الفترة من مايو إلى يوليو إلى أقل من 7 مليون برميل يوميا نتيجة تراجع الطلب العالمي على النفط، وهو أقل مستوى للصادرات النفطية منذ عام 2011، في حين تأثرت الصادرات النفطية أيضا بزيادة استهلاك المملكة من الطاقة خلال فترة الصيف.

أما القطاع غير النفطي فقد سجل 4.7% خلال الربع الثاني من 4.6% في نفس الفترة من العام الماضي وقد جاء هذا التحسن على هامش الإنفاق الحكومي الكبير على مشاريع التنمية.

وعلى الرغم من ذلك نتوقع أن هذا التباطؤ سوف يكون مؤقتا ربما ينتهي مع نهاية 2014 حيث يبدأ الناتج المحلي مرة ثانية في النمو حيث نتوقع أن يصل 5% مرة أخرى خلال الربع الأول من 2015 مع تحسن الطلب العالمي على النفط، إلى جانب تراجع استهلاك المملكة على الطاقة خلال فصل الشتاء.

تصحيح مؤقت:

نشير بشكل أساسي إلى أن تراجعات السوق جاءت بداية على هامش قيام المستثمرين في السوق السعودي بسحب جزء من محافظهم في السوق وذلك لاستثمارها في اكتتاب سهم دار الأركان وهو ما دفع المؤشر بالفعل إلى الانخفاض، في الوقت الذي نتوقع فيه أن تستمر عملية سحب المستثمرين لأموالهم من السوق مع قرب الاكتتاب في أسهم البنك الأهلي السعودي حيث يعتبر من الاكتتابات الضخمة حيث يصل عدد الأسهم المكتتب عليها حوالي 500 مليون سهم، في الوقت الذي تشير فيه التوقعات أن يتراوح سعره ما بين 35 إلى 40 ريال، في حين أن قيمة السهم الحقيقية تصل إلى ما بين 60 إلى 65 ريال، لذلك نتوقع أن يكون الإقبال على الاكتتاب كبير وهو ما قد يؤثر سلبا على مؤشر السوق السعودي.

من ناحية أخرى نشير إلى أن تأثر السوق السعودي بعمليات ضرب داعش على الحدود السورية العراقية ليس له أي تأثير على أداء مؤشر السوق، نتيجة استقرار الأوضاع الداخلية السعودية، في الوقت الذي تتحالف فيه معظم دول المنطقة والولايات المتحدة في محاربة داعش، كما أن قوة داعش ليست بالقوة المقلقة التي من الممكن أن تحدث خسائر مالية واقتصادية في المملكة، لذلك نستبعد انخفاض المؤشر بسبب تلك العملية.

مجملا ما نراه أن انخفاض المؤشر السعودي هو عبارة عن تصحيح مؤقت بعد الارتفاعات الكبير التي شهدها السوق منذ بداية العام الحالي مما دفع المستثمرين إلى عمليات جني الأرباح التي تزامنت مع وجود اكتتاب على سهم دار الأركان والتي رآها المستثمرين فرصة استثمارية جيدة خلال الفترة الحالية.

في حين أن الاقتصاد السعودي القوي ومتانة القطاع المصرفي السعودي ووجود فوائض مالية كبيرة سواء داخل المملكة وخارجها، في الوقت الذي تتبنى في المملكة خطة توسعية كبيرة تشمل عددا كبير من قطاعات البنية التحتية للمملكة، كل تلك الأمور تعتبر عوامل محفزة تساعد استمرار تدفق الاستثمارات داخل المملكة سواء الاستثمارات المباشرة أو غير المباشرة، لذلك نرى أن استمرار الاتجاه الصاعد لمؤشر السوق السعودي ما زال قائما بقوة.

فنيا:

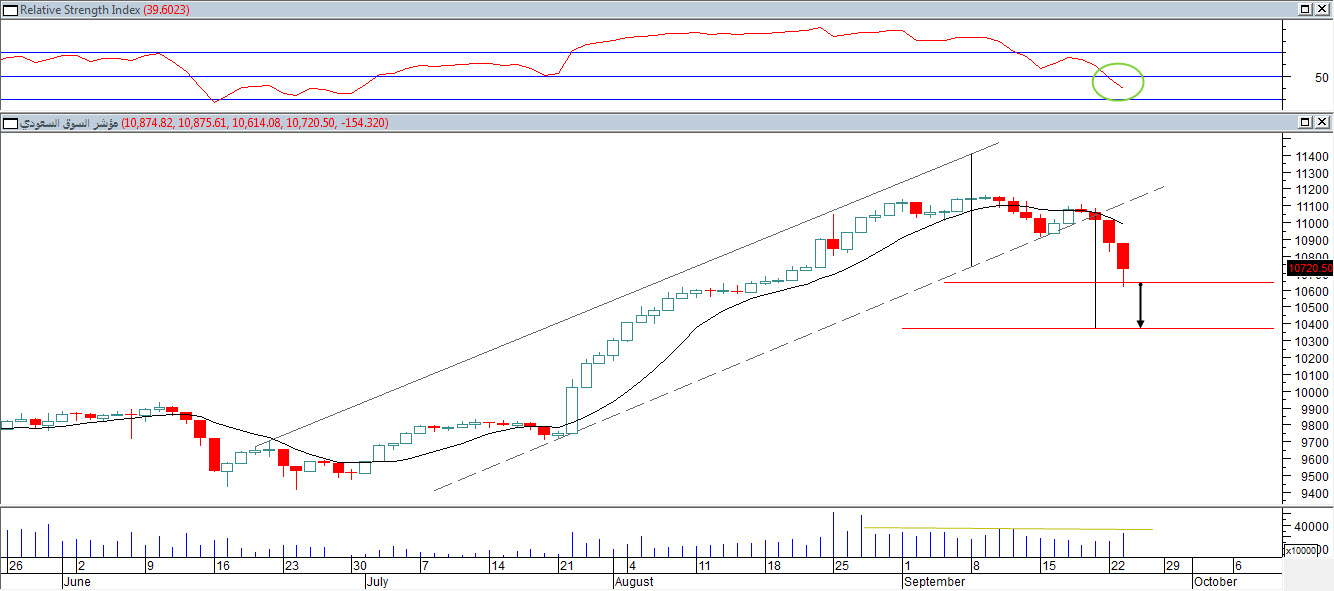

من الناحية الفنية كما نلاحظ على مؤشر السوق السعودي بفاصل زمني يومي خروج المؤشر من نطاق القناة الصاعدة الفرعية المحتملة وقد تأكد الاختراق لأسفل الخط السفلي للقناة بثلاثة إغلاقات متتالية حيث يتداول المؤشر في الوقت الحالي عند مستويات 10.772 نقطة التي تشكل مناطق دعم قوية حيث يتطلب الهبوط إلى مستهدف القناة الصاعدة الواقع عند مستويات 10.369 نقطة والتي نتوقع أن ينتهي عندها التصحيح، أن يتم الإغلاق المتكرر تحت مناطق 10.772 نقطة.

بالنسبة للمؤشرات الفنية فقد جاءت مدعمة لاستمرار هبوط المؤشر حيث نلاحظ ظهور إشارة سلبية على مؤشر القوة النسبية واختراقه لخط المنتصف، إلى جانب تحرك المؤشر تحت المتوسط المتحرك لـ 10 يوم.

على الرغم من المحفزات الاقتصادية والمالية التي تشهدها المملكة العربية السعودية خلال الأيام القليلة المالية، إلا أن السوق السعودي شهد أربع انخفاضات متتالية أدت إلى تراجع المؤشر الرئيسي بحوالي 385 نقطة، في أرجع البعض إلى أن هذه التراجعات كان سببها التوترات السياسية التي تخص الحرب على داعش وعدم استقرار المنطقة، ولكن بداية سوف نستعرض أهم هذه المحفزات ثم نوضح رأينا في هذا التراجع.

المحفز الأول وهو منها وصول الاحتياطيات الخارجية السعودية أعلى قيمة لها تاريخيا بنحو 2.796 تريليون ريال مع نهاية أغسطس والتي تتضمن الودائع والأصول من سندات وأسهم وتسهيلات مالية مودعة لدى البنوك الكبرى أو مستثمرة بسندات الدول أو الصناديق والأسواق المالية العالمية.

وهو ما يعكس بشكل قوي جدا ثبات وقوة الاقتصاد السعودي الذي استطاع أن يولد كل تلك الفوائض المالية، حيث تضاعفت ثروة المملكة خلال الثلاثة عشر سنة الماضية بنحو ثلاث مرات، في الوقت الذي يعكس فيه أيضا متانة النظام المالي السعودي الذي استطاع أن يغطي كافة احتياجات مشاريع التنمية التي تقوم بها المملكة على شكل واسع، حيث ونجاح مؤسسة النقد في استثمارات هذه الفوائض بشكل ناجح على حد كبير من خلال الاستغلال الأمثل لعوائد النفط السعودي.

عامل إيجابي آخر شهدته المملكة على هامش ارتفاع الاحتياطيات الخارجية هو حصول الاقتصاد السعودي على شهادة الثقة من وكالة فيتش الائتمانية التي تعد من أكبر المؤسسات المالية العالمية حيث حصلت المملكة على التصنيف السيادي AA بعد أن كان –AA، مع نظرة مستقبلية مستقرة.

القطاع المصرفي:

شهد القطاع المصرفي السعودي أداء جيدا جدا مع نهاية الربع الثاني من العام الجاري حيث بلغ معدل كفاية رأس المال للمصارف السعودية حسب معيار بازل حوالي 17.8%، بعد أن جاءت نتائج اختبارات الضغط على المصارف التجارية (جيدة) مؤكدة قدرة القطاع المصرفي السعودي على الاستجابة للأزمات المالية، وهو ما يشير كما سبق وأن ذكرنا استقرار ومتانة القطاع المصرفي وقدرته على استيعاب التقلبات المالية التي من الممكن أن تحدث فجأة.

الناتج المحلي الإجمالي:

تراجع النمو المحلي الإجمالي السعودي خلال الربع الثاني من العام الجاري مسجلا نسبة نمو بلغت 3.8% مقارنة بنفس الفترة من العام الماضي والتي كانت عند 5.1%، حيث جاءت أقل من التوقعات بسبب تراجع صادرات المملكة من النفط الذي يشكل 90% من صادرات المملكة، في الفترة من مايو إلى يوليو إلى أقل من 7 مليون برميل يوميا نتيجة تراجع الطلب العالمي على النفط، وهو أقل مستوى للصادرات النفطية منذ عام 2011، في حين تأثرت الصادرات النفطية أيضا بزيادة استهلاك المملكة من الطاقة خلال فترة الصيف.

أما القطاع غير النفطي فقد سجل 4.7% خلال الربع الثاني من 4.6% في نفس الفترة من العام الماضي وقد جاء هذا التحسن على هامش الإنفاق الحكومي الكبير على مشاريع التنمية.

وعلى الرغم من ذلك نتوقع أن هذا التباطؤ سوف يكون مؤقتا ربما ينتهي مع نهاية 2014 حيث يبدأ الناتج المحلي مرة ثانية في النمو حيث نتوقع أن يصل 5% مرة أخرى خلال الربع الأول من 2015 مع تحسن الطلب العالمي على النفط، إلى جانب تراجع استهلاك المملكة على الطاقة خلال فصل الشتاء.

تصحيح مؤقت:

نشير بشكل أساسي إلى أن تراجعات السوق جاءت بداية على هامش قيام المستثمرين في السوق السعودي بسحب جزء من محافظهم في السوق وذلك لاستثمارها في اكتتاب سهم دار الأركان وهو ما دفع المؤشر بالفعل إلى الانخفاض، في الوقت الذي نتوقع فيه أن تستمر عملية سحب المستثمرين لأموالهم من السوق مع قرب الاكتتاب في أسهم البنك الأهلي السعودي حيث يعتبر من الاكتتابات الضخمة حيث يصل عدد الأسهم المكتتب عليها حوالي 500 مليون سهم، في الوقت الذي تشير فيه التوقعات أن يتراوح سعره ما بين 35 إلى 40 ريال، في حين أن قيمة السهم الحقيقية تصل إلى ما بين 60 إلى 65 ريال، لذلك نتوقع أن يكون الإقبال على الاكتتاب كبير وهو ما قد يؤثر سلبا على مؤشر السوق السعودي.

من ناحية أخرى نشير إلى أن تأثر السوق السعودي بعمليات ضرب داعش على الحدود السورية العراقية ليس له أي تأثير على أداء مؤشر السوق، نتيجة استقرار الأوضاع الداخلية السعودية، في الوقت الذي تتحالف فيه معظم دول المنطقة والولايات المتحدة في محاربة داعش، كما أن قوة داعش ليست بالقوة المقلقة التي من الممكن أن تحدث خسائر مالية واقتصادية في المملكة، لذلك نستبعد انخفاض المؤشر بسبب تلك العملية.

مجملا ما نراه أن انخفاض المؤشر السعودي هو عبارة عن تصحيح مؤقت بعد الارتفاعات الكبير التي شهدها السوق منذ بداية العام الحالي مما دفع المستثمرين إلى عمليات جني الأرباح التي تزامنت مع وجود اكتتاب على سهم دار الأركان والتي رآها المستثمرين فرصة استثمارية جيدة خلال الفترة الحالية.

في حين أن الاقتصاد السعودي القوي ومتانة القطاع المصرفي السعودي ووجود فوائض مالية كبيرة سواء داخل المملكة وخارجها، في الوقت الذي تتبنى في المملكة خطة توسعية كبيرة تشمل عددا كبير من قطاعات البنية التحتية للمملكة، كل تلك الأمور تعتبر عوامل محفزة تساعد استمرار تدفق الاستثمارات داخل المملكة سواء الاستثمارات المباشرة أو غير المباشرة، لذلك نرى أن استمرار الاتجاه الصاعد لمؤشر السوق السعودي ما زال قائما بقوة.

فنيا:

من الناحية الفنية كما نلاحظ على مؤشر السوق السعودي بفاصل زمني يومي خروج المؤشر من نطاق القناة الصاعدة الفرعية المحتملة وقد تأكد الاختراق لأسفل الخط السفلي للقناة بثلاثة إغلاقات متتالية حيث يتداول المؤشر في الوقت الحالي عند مستويات 10.772 نقطة التي تشكل مناطق دعم قوية حيث يتطلب الهبوط إلى مستهدف القناة الصاعدة الواقع عند مستويات 10.369 نقطة والتي نتوقع أن ينتهي عندها التصحيح، أن يتم الإغلاق المتكرر تحت مناطق 10.772 نقطة.

بالنسبة للمؤشرات الفنية فقد جاءت مدعمة لاستمرار هبوط المؤشر حيث نلاحظ ظهور إشارة سلبية على مؤشر القوة النسبية واختراقه لخط المنتصف، إلى جانب تحرك المؤشر تحت المتوسط المتحرك لـ 10 يوم.