- المشاركات

- 19,998

- الإقامة

- تركيا

![]()

![]()

عاد الين الياباني مرة أخرى إلى تراجع أمام الدولار بعد موجة الارتفاع القصيرة التي شهدتها العملة اليابانية خلال الفترة الماضية، يأتي هذا قبل اجتماع البنك المركزي الياباني والذي من المتوقع أن يشهد تغير في توقعات التضخم.

انخفض الين الياباني إلى أدنى مستوياته في أسبوع أمام الدولار ليسجل 118.75 ين لكل دولار، بعد أن سجل الأسبوع الماضي أعلى مستوى له في شهر عند 115.83 ين لكل دولار.

قرار البنك المركزي السويسري بفك الحماية عن سعر صرف الفرنك السويسري أمام اليورو ساهم بشكل كبير في ارتفاع الين الياباني، بسبب زيادة إقبال المستثمرين على عملات الملاذ الآمن وعلى رأسها الين والدولار، وكانت النتيجة ارتفاع العملة اليابانية أمام الدولار.

الآن وقبل اجتماع البنك المركزي الياباني عاد الين إلى الانخفاض مجدداً في تغطية لمراكز الشراء للعملة اليابانية من قبل المستثمرين وذلك للاستعداد لأي تفاصيل جديدة يخرج بها المركزي الياباني خلال اجتماعه، ناهية عن استعداد الأسواق لاستقبال الاجتماع الأهم للبنك المركزي الأوروبي والذي قد يشهد بدأ البنك في تطبيق سياسة التخفيف الكمي.

خيارات محدودة أمام البنك المركزي الياباني

التوقعات تشير بقوة إلى تثبيت البنك المركزي الياباني لسياسته النقدية خلال اجتماع 20-21 يناير/كانون الثاني، وذلك بعد أن لجأ البنك المركزي منذ أقل من ثلاثة أشهر إلى زيادة برنامجه التحفيزي بشكل غير مسبوق إلى 80 تريليون ين من 70 تريليون ين.

السبب وراء هذه التوقعات هي عدم وضوح نتائج الزيادة الأخيرة في البرنامج التحفيزي للبنك المركزي الياباني، ولهذا لن يكون هناك داعي لقيام البنك بتغيير جديد في سياسته النقدية.

أيضاً الأسواق والشركات اليابانية لم تتأقلم بعد مع قرار رئيس الوزراء الياباني شينزو آبي بتأجيل الزيادة الثانية في ضريبة المبيعات إلى عام 2017 بعد أن كان المقرر لها تطبيقها في أكتوبر/تشرين الأول المقبل.

من جهة أخرى أعلنت الحكومة اليابانية بعد أسبوعين تقريباً من انتهاء الانتخابات البرلمانية عن خطة تحفيزية جديدة تبلغ قيمتها 3.5 تريليون ين (29 مليار دولار).

تهدف هذه الخطة بشكل أساسي إلى مساعدة المناطق المتضررة اقتصادياً في اليابان، إلى جانب العمل على مساعدة القطاع العائلي عن طريق توفير الدعم على المنتجات والسلع المختلفة الموجهة إلى القطاع العائلي.

وبشكل عام تتوقع الحكومة اليابانية أن تقدم هذه الخطة دعم إلى الناتج المحلي الإجمالي لليابان بنسبة 0.7%.

كل هذه العوامل قد تدفع البنك المركزي الياباني إلى الحفاظ على سياسته النقدية ثابتة خلال اجتماعه المقبل في انتظار نتائج الإجراءات الاستثنائية التي لجأ إليها البنك المركزي والحكومة اليابانية من قبل.

التضخم والبنك المركزي الياباني

التضخم يبقى العقبة الكبرى التي تواجه البنك المركزي الياباني والتي فشل حتى الآن في التغلب عليها، فالتوقعات تشير إلى أن معدلات التضخم خلال عام 2014 قد تستقر تحت 1% وهو نصف الهدف المنشود من قبل الحكومة والبنك المركزي الياباني عند 2%.

التوقعات الحالية بالنسبة للبنك المركزي الياباني للتضخم لعام 2015 تقع عند 1.7% بعد استثناء تأثير رفع ضريبة المبيعات، وهو المستوى الغير قابل للتحقيق من وجهة نظر العديد من المحللين في ظل الأداء الحالي للبنك المركزي الياباني.

انخفاض أسعار النفط الخام لأدنى مستوياته في خمسة أعوام تساهم بشكل كبير في زيادة الضغوط السلبية على التضخم، وتجعل الإجراءات الاستثنائية التي لجأ إليها البنك المركزي الياباني غير فعالة، حتى في ظل الانخفاض العنيف في مستويات الين الياباني.

لذا فمن المتوقع أن يلجأ البنك المركزي الياباني إلى تخفيض توقعاته بالنسبة للتضخم خلال 2015 في ظل المعطيات الاقتصادية الحالية.

لكن من جهة أخرى قد يكون انخفاض أسعار النفط الخام يوفر بعض المزايا الإيجابية للاقتصاد الياباني، أهمها دعم الإنفاق المحلي للقطاع العائلي بسبب تراجع أسعار الوقود والتي تزيد من فرص الإنفاق بما يساهم في تقليص انكماش الاقتصاد الياباني.

الدائرة تضيق أكثر على البنك المركزي الياباني وهدف التضخم عند 2% يبقى بعيد المنال في ظل هبوط مستمر لأسعار النفط الخام والسلع الأولية حول العالم.

حتى الآن الإجراء الأكثر فعالية لدعم معدلات التضخم هو إقناع الشركات اليابانية لزيادة معدلات الأجور وهو الأمر الكفيل بزياد الإنفاق وبالتالي ارتفاع معدلات التضخم، ولكن لم يتم تطبيق مثل هذا الإجراء حتى الآن.

نظرة فنية لأداء زوج الدولار/الين الياباني

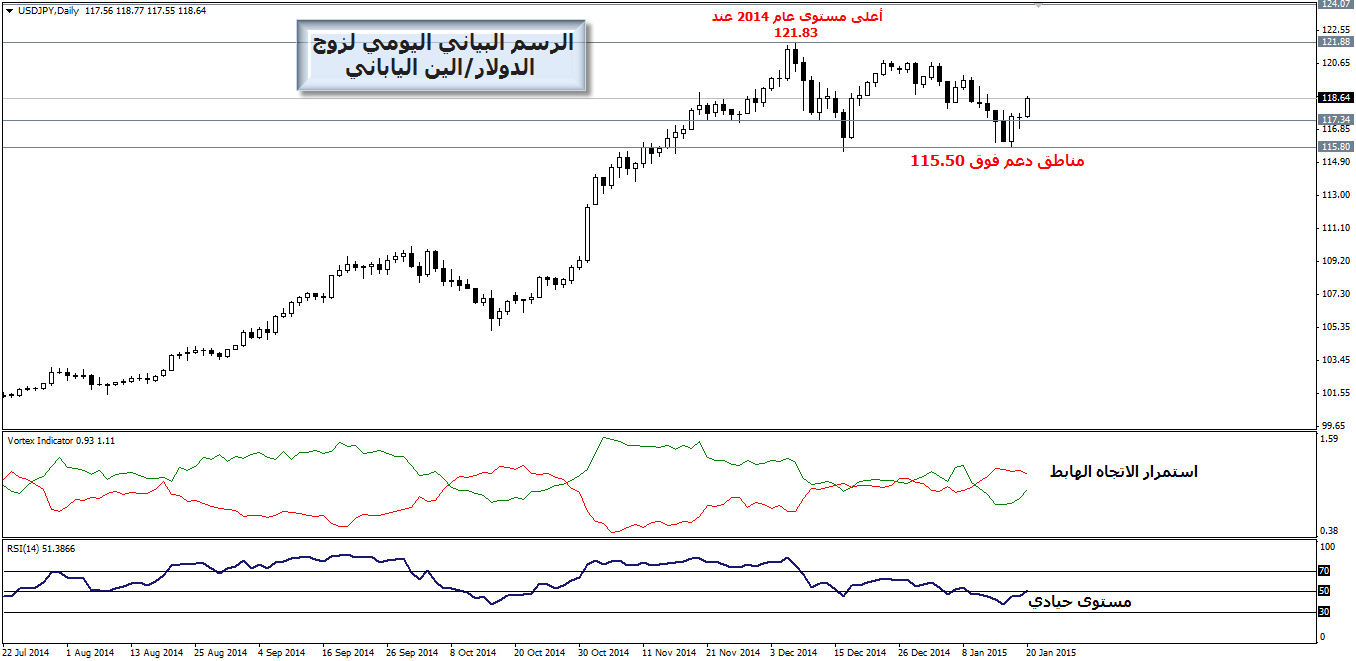

الرسم البياني اليومي لزوج الدولار/الين الياباني يظهر وجود دعماً قوياً فوق مناطق 115.50 والتي دفعت به صعوداً منذ يوم الجمعة الماضي -16 يناير- وربما تستمر هذه الإيجابية ما لم يعود التداول مرة أخرى تحت مناطق 117.30 والتي تمثل مناطق دعم محوري لمتاجري المدى القصير.

ورغم هذا الأداء الإيجابي خلال الجلسات الماضية والتي انعكست بطبيعة الحال على مؤشر القوة النسبية (RSI 14) إلا أن مؤشرات الاتجاه لم تؤكد بعد أن الاتجاه الصاعد قوي بالقدر الذي يسمح بإعادة اختبار أعلى مستوى في 2014 عند 121.83 حتى الآن.

ومن هنا فان نظرتنا تظل حياديه مالم يتم إعادة اختراق المستوى النفسي 120.00.

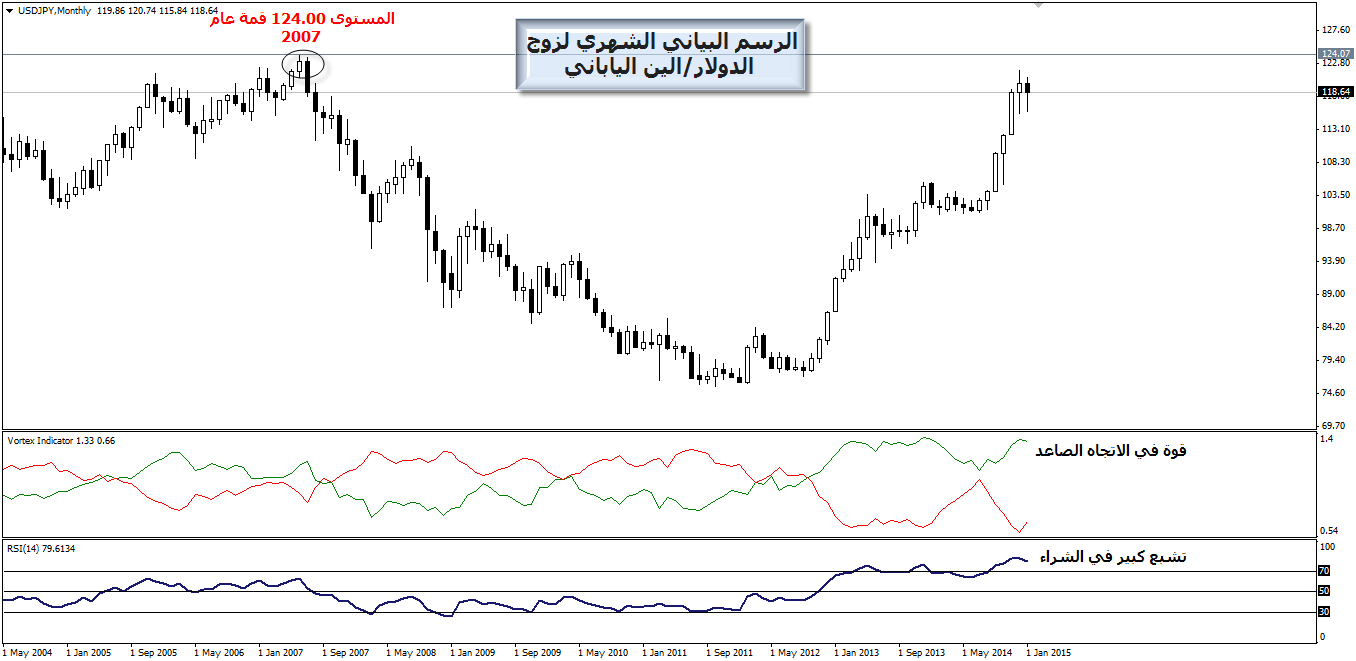

أما على صعيد الأداء على المدى الطويل فإن الزوج يواجه عائقاً تقنياً قوياً جداً يتمثل في استقرار مؤشر القوة النسبية (RSI 14) فوق مناطق 75.00 للشهر الرابع على التوالي بينما المستوى 124.00 الذي يمثل قمة عام 2007 يمثل تحدياً جدياً للمشترين.

انخفض الين الياباني إلى أدنى مستوياته في أسبوع أمام الدولار ليسجل 118.75 ين لكل دولار، بعد أن سجل الأسبوع الماضي أعلى مستوى له في شهر عند 115.83 ين لكل دولار.

قرار البنك المركزي السويسري بفك الحماية عن سعر صرف الفرنك السويسري أمام اليورو ساهم بشكل كبير في ارتفاع الين الياباني، بسبب زيادة إقبال المستثمرين على عملات الملاذ الآمن وعلى رأسها الين والدولار، وكانت النتيجة ارتفاع العملة اليابانية أمام الدولار.

الآن وقبل اجتماع البنك المركزي الياباني عاد الين إلى الانخفاض مجدداً في تغطية لمراكز الشراء للعملة اليابانية من قبل المستثمرين وذلك للاستعداد لأي تفاصيل جديدة يخرج بها المركزي الياباني خلال اجتماعه، ناهية عن استعداد الأسواق لاستقبال الاجتماع الأهم للبنك المركزي الأوروبي والذي قد يشهد بدأ البنك في تطبيق سياسة التخفيف الكمي.

خيارات محدودة أمام البنك المركزي الياباني

التوقعات تشير بقوة إلى تثبيت البنك المركزي الياباني لسياسته النقدية خلال اجتماع 20-21 يناير/كانون الثاني، وذلك بعد أن لجأ البنك المركزي منذ أقل من ثلاثة أشهر إلى زيادة برنامجه التحفيزي بشكل غير مسبوق إلى 80 تريليون ين من 70 تريليون ين.

السبب وراء هذه التوقعات هي عدم وضوح نتائج الزيادة الأخيرة في البرنامج التحفيزي للبنك المركزي الياباني، ولهذا لن يكون هناك داعي لقيام البنك بتغيير جديد في سياسته النقدية.

أيضاً الأسواق والشركات اليابانية لم تتأقلم بعد مع قرار رئيس الوزراء الياباني شينزو آبي بتأجيل الزيادة الثانية في ضريبة المبيعات إلى عام 2017 بعد أن كان المقرر لها تطبيقها في أكتوبر/تشرين الأول المقبل.

من جهة أخرى أعلنت الحكومة اليابانية بعد أسبوعين تقريباً من انتهاء الانتخابات البرلمانية عن خطة تحفيزية جديدة تبلغ قيمتها 3.5 تريليون ين (29 مليار دولار).

تهدف هذه الخطة بشكل أساسي إلى مساعدة المناطق المتضررة اقتصادياً في اليابان، إلى جانب العمل على مساعدة القطاع العائلي عن طريق توفير الدعم على المنتجات والسلع المختلفة الموجهة إلى القطاع العائلي.

وبشكل عام تتوقع الحكومة اليابانية أن تقدم هذه الخطة دعم إلى الناتج المحلي الإجمالي لليابان بنسبة 0.7%.

كل هذه العوامل قد تدفع البنك المركزي الياباني إلى الحفاظ على سياسته النقدية ثابتة خلال اجتماعه المقبل في انتظار نتائج الإجراءات الاستثنائية التي لجأ إليها البنك المركزي والحكومة اليابانية من قبل.

التضخم والبنك المركزي الياباني

التضخم يبقى العقبة الكبرى التي تواجه البنك المركزي الياباني والتي فشل حتى الآن في التغلب عليها، فالتوقعات تشير إلى أن معدلات التضخم خلال عام 2014 قد تستقر تحت 1% وهو نصف الهدف المنشود من قبل الحكومة والبنك المركزي الياباني عند 2%.

التوقعات الحالية بالنسبة للبنك المركزي الياباني للتضخم لعام 2015 تقع عند 1.7% بعد استثناء تأثير رفع ضريبة المبيعات، وهو المستوى الغير قابل للتحقيق من وجهة نظر العديد من المحللين في ظل الأداء الحالي للبنك المركزي الياباني.

انخفاض أسعار النفط الخام لأدنى مستوياته في خمسة أعوام تساهم بشكل كبير في زيادة الضغوط السلبية على التضخم، وتجعل الإجراءات الاستثنائية التي لجأ إليها البنك المركزي الياباني غير فعالة، حتى في ظل الانخفاض العنيف في مستويات الين الياباني.

لذا فمن المتوقع أن يلجأ البنك المركزي الياباني إلى تخفيض توقعاته بالنسبة للتضخم خلال 2015 في ظل المعطيات الاقتصادية الحالية.

لكن من جهة أخرى قد يكون انخفاض أسعار النفط الخام يوفر بعض المزايا الإيجابية للاقتصاد الياباني، أهمها دعم الإنفاق المحلي للقطاع العائلي بسبب تراجع أسعار الوقود والتي تزيد من فرص الإنفاق بما يساهم في تقليص انكماش الاقتصاد الياباني.

الدائرة تضيق أكثر على البنك المركزي الياباني وهدف التضخم عند 2% يبقى بعيد المنال في ظل هبوط مستمر لأسعار النفط الخام والسلع الأولية حول العالم.

حتى الآن الإجراء الأكثر فعالية لدعم معدلات التضخم هو إقناع الشركات اليابانية لزيادة معدلات الأجور وهو الأمر الكفيل بزياد الإنفاق وبالتالي ارتفاع معدلات التضخم، ولكن لم يتم تطبيق مثل هذا الإجراء حتى الآن.

نظرة فنية لأداء زوج الدولار/الين الياباني

الرسم البياني اليومي لزوج الدولار/الين الياباني يظهر وجود دعماً قوياً فوق مناطق 115.50 والتي دفعت به صعوداً منذ يوم الجمعة الماضي -16 يناير- وربما تستمر هذه الإيجابية ما لم يعود التداول مرة أخرى تحت مناطق 117.30 والتي تمثل مناطق دعم محوري لمتاجري المدى القصير.

ورغم هذا الأداء الإيجابي خلال الجلسات الماضية والتي انعكست بطبيعة الحال على مؤشر القوة النسبية (RSI 14) إلا أن مؤشرات الاتجاه لم تؤكد بعد أن الاتجاه الصاعد قوي بالقدر الذي يسمح بإعادة اختبار أعلى مستوى في 2014 عند 121.83 حتى الآن.

ومن هنا فان نظرتنا تظل حياديه مالم يتم إعادة اختراق المستوى النفسي 120.00.

أما على صعيد الأداء على المدى الطويل فإن الزوج يواجه عائقاً تقنياً قوياً جداً يتمثل في استقرار مؤشر القوة النسبية (RSI 14) فوق مناطق 75.00 للشهر الرابع على التوالي بينما المستوى 124.00 الذي يمثل قمة عام 2007 يمثل تحدياً جدياً للمشترين.