- المشاركات

- 19,998

- الإقامة

- تركيا

![]()

![]()

اليوم تتجه الأنظار إلى تصريحات رئيس البنك المركزي الأوروبي السيد ماريو دراغي وذلك بعد ان تزايدت أهمية اجتماع البنك الأوروبي اليوم في الوقت الذي خرجت فيه تلميحات إزاء إمكانية التوسع في السياسات غير الاعتيادية بما فيها شراء سندات السيادية او ما يعرف باسم سياسات التخفيف الكمي.

لذا تصريحات ماريو دارغي اليوم ستكون هامة بالنسبة للمستثمرين لمعرفة مدى عمق توجه البنك إزاء شراء السندات السيادية ومدى الاجماع على هذه الخطة هذا فضلا عن التوقيت المناسب للتطبيق او بالأحرى مدى سرعة البنك في تطبيقها.

لماذا سياسات التخفيف الكمي؟؟

المعضلة الأساسية التي تواجه البنك المركزي الأوروبي تتمثل في تصاعد مخاطر الانكماش التضخمي وهو الامر الذي يحاول البنك تجنبه لما له من سحب اقتصاد منطقة اليورو إلى ركود طويل الأمد.

تراجع معدل التضخم إلى أدني مستوى في خمسة أعوام مسجلا نسبة 0.3% (قراءة أولية) لشهر نوفمبر/تشرين الثاني ويبقى ضمن المناطق الخطرة دون مستوى (1%) للشهر الرابع عشر على التوالي. وبعيدا عن مستهدف البنك الأوروبي للتضخم على المدى المتوسط بنسبة 2%.

بينما تراجع أسعار النفط عالميا بنحو 30% منذ بداية النصف الثاني من العام الجاري ساهمت في تسارع انخفاض مستويات الأسعار داخل اقتصاديات المنطقة.

قرارات توسعية غير كافية

القرارات التوسعية التي قام بها البنك المركزي الأوروبي في الآونة الأخيرة ليست كافية لدعم التضخم حتى الآن.

البنك خفض سعر الفائدة الأساسي إلى 0.05% بينما وصل بسعر الفائدة على الودائع إلى المناطق السالبة لتبقى -0.2%. والجميع يعلم ان هذه القرارات كانت مجرد شراء للوقت، فيما ان البنك وصل إلى الحدود الدنيا لأسعار الفائدة على حد تعبيره ما يعني عدم اللجوء إلى الخفض مرة أخرى نظرا لعدم جدواها.

وفي الوقت الذي يستهدف فيه البنك التوسع في الميزانية بقيمة 1 تريليون يورو لتصل إلى 3 تريليون يورو، لكن الخطط التي انتهجها البنك في هذا الصدد قد لا تكون كافية لتحقيق هذا التوسع.

الخطط التي اتخذها البنك منذ بداية النصف الثاني تتمثل في برامج شراء السندات المغطاة و برامج شراء الأوراق المالية المدعومة بأصول ضمن اطار زمني لهذه البرامج يمتد إلى عامين.

البنك اقر موجة جديدة من القروض الرخيصة (عمليات إعادة التمويل طويل الاجل المستهدف (TLTRO) ويتم تنفيذه حتى يونيو/حزيران 2016 وبقيمة 400 مليار يورو.

الشريحة الأولى من تلك القروض شهدت طلب ضعيف بقيمة 82.2 مليار يورو، فيما ان دراغي نوه في أكثر من مناسبة في ان الطلب سيكون أكثر قوة في يوم 11 ديسمبر/كانون الأول المقبل وسط توقعات الأسواق بأن يشهد طلب من البنوك بحوالي 170 مليار يورو وفقا لمسح صادر عن مؤسسة بلومبرج.

بالرغم من ذلك يعتقد الكثير ان هذه السياسات جميعها غير كافية لدعم ميزانية البنك وبالتبعية التأثير على التضخم والاقتصاد الحقيقي.

لذا سياسات التخفيف الكمي باتت أحد اخر الأسلحة التي بدأت تظهر على السطح ضمن تصريحات رئيس البنك الأوروبي في الآونة الأخيرة مع تفضيل عدد لا بأس به من أعضاء البنك تجاه هذا النوع من السياسات.

خمسة نقاط هامة تبحث عن إجابات من ماريو دراغي

تصريحات دراغي في الشهر السابق أعطت تنبيه للأسواق بأن البنك بصدد تجهيز برامج وأدوات توسعية غير اعتيادية قد يتم اللجوء اليها إذا استدعت الحاجة ودون الإفصاح عن ماهية تلك البرامج.

فيما ان الأسواق تركز بشكل أكبر على تصريحات دراغي اليوم ضمن النقاط التالية:

مدى قوة النبرة التوسعية التي سيتحدث بها دراغي اليوم، لاسيما بعد ان صرح بأن الباب مفتوح للبنك الأوروبي نحو التوسع في سياسات التخفيف الكمي كي يتم دعم التضخم الضعيف في أسرع وقت ممكن،

دراغي أعلن التوجه إلى شراء سندات حكومية امام البرلمان الأوروبي في الشهر السابق، لذا هل يستطيع البنك شراء جميع سندات دول منطقة اليورو حتى التي تنطوي على مخاطرة مثل السندات اليونانية؟

مدى وجود اجماع بين أعضاء البنك وهنا المقصود إلى أي مدى يكون هناك اغلبية كبيرة تدعم توجهات دراغي في تطبيق سياسات التخفيف الكمي، لاسيما ان هناك معارضة قوية من المانيا أو بالأحرى من رئيس البنك الألماني وعضو آخر بالمجلس التنفيذي وهي أيضا اقتصادية من المانيا.

التوقيت المناسب لاستخدام هذه السياسات هل سيكون في بداية العام الجديد 2015 ام ستتأخر في تنفيذها؟ حيث يرى نائب الرئيس البنك وبعض أعضاء آخرين ضرورة التريث قبل اتخاذ اية إجراءات جديدة، بمعني أوضح تقييم تأثير القرارات على الاقتصاد ومن ثم لا يوجد عجلة في الوقت الراهن لتطبيق سياسات جديدة.

إذا ما تم التوصل لاتفاق بشأن سياسات التخفيف الكمي، هل سيتم تطبيقها اعتماداً على توقعات البيانات الاقتصادية (على غرار الفيدرالي) ام بناء على الحجم المطلوب لتوسع ميزانية البنك بقيمة 1 تريليون يورو؟

ماذا ننتظر من البنك الأوروبي اليوم

لا جديد، سيتم الإبقاء على السياسة النقدية كما هي دون تغير مع الإبقاء على سعر الفائدة الأساسي بنسبة 0.05% وسعر الفائدة على الودائع بنسبة سالبة -0.2%.

الإعلان عن توقعات جديدة للنمو والتضخم والتي سيتم خفضها عما كانت عليه في توقعات (سبتمبر/أيلول) التي كانت تشير إلى نمو بنسبة 0.6% للعام الجاري 2014 وبنسبة 1.6% في 2015 ثم 1.9% في 2016.

بالنسبة للتضخم فإن توقعات (سبتمبر/أيلول) كانت تشير إلى 0.6% لعام 2014 و1.1% في 2015 وبنسبة 1.4% أي يبقى التضخم دون المستوى المستهدف على مدرا ثلاثة أعوام.

زوج اليورو امام الدولار الأمريكي

تصريحات دراغي في الآونة الأخيرة بجانب تصريحات أعضاء البنك الاخرين التي حملت نبرة توسعية كان لها تأثير سلبي على تحركات اليورو امام الدولار الأمريكي والذي انخفض إلى أدني منذ أغسطس/اب 2012.

لذا تأكيد دراغي اليوم على استخدام سياسات التخفيف الكمي والاحتفاظ بنبرة توسعية، من شأنه ان تواصل في التأثير سلبا على تحركات الزوج.

بالنظر إلى الرسم البياني الأسبوعي فإن زوج اليورو امام الدولار الأمريكي يتداول دون مستويات الدعم 1.2350 الذي تحول إلى مقاومة والبقاء دون هذا المستوى من شأنه ان يضغط سلبا على معاملات الزوج واستهداف مناطق 1.2150-1.20 على المدى المتوسط. التي تمثل الشريط السلفي للمؤشر البولينجر باند.

الزوج لايزال بعيدا عن خط المنتصف للبولينجر عند 1.2850 حيث يمثل سقف المعاملات على المدى المتوسط.

بينما بقاء مؤشر القوة النسبية (RSI14) ضمن مناطق التشبع بالبيع وعدم الخروج منها منذ أكتوبر/تشرين الأول تشكل علامة سلبية لتداولات الزوج.

في حين مؤشر الاتجاه (Vortex) لايزال يظهر استمرار قوة الاتجاه الهابط حتى الآن.

لذا تصريحات ماريو دارغي اليوم ستكون هامة بالنسبة للمستثمرين لمعرفة مدى عمق توجه البنك إزاء شراء السندات السيادية ومدى الاجماع على هذه الخطة هذا فضلا عن التوقيت المناسب للتطبيق او بالأحرى مدى سرعة البنك في تطبيقها.

لماذا سياسات التخفيف الكمي؟؟

المعضلة الأساسية التي تواجه البنك المركزي الأوروبي تتمثل في تصاعد مخاطر الانكماش التضخمي وهو الامر الذي يحاول البنك تجنبه لما له من سحب اقتصاد منطقة اليورو إلى ركود طويل الأمد.

تراجع معدل التضخم إلى أدني مستوى في خمسة أعوام مسجلا نسبة 0.3% (قراءة أولية) لشهر نوفمبر/تشرين الثاني ويبقى ضمن المناطق الخطرة دون مستوى (1%) للشهر الرابع عشر على التوالي. وبعيدا عن مستهدف البنك الأوروبي للتضخم على المدى المتوسط بنسبة 2%.

بينما تراجع أسعار النفط عالميا بنحو 30% منذ بداية النصف الثاني من العام الجاري ساهمت في تسارع انخفاض مستويات الأسعار داخل اقتصاديات المنطقة.

قرارات توسعية غير كافية

القرارات التوسعية التي قام بها البنك المركزي الأوروبي في الآونة الأخيرة ليست كافية لدعم التضخم حتى الآن.

البنك خفض سعر الفائدة الأساسي إلى 0.05% بينما وصل بسعر الفائدة على الودائع إلى المناطق السالبة لتبقى -0.2%. والجميع يعلم ان هذه القرارات كانت مجرد شراء للوقت، فيما ان البنك وصل إلى الحدود الدنيا لأسعار الفائدة على حد تعبيره ما يعني عدم اللجوء إلى الخفض مرة أخرى نظرا لعدم جدواها.

وفي الوقت الذي يستهدف فيه البنك التوسع في الميزانية بقيمة 1 تريليون يورو لتصل إلى 3 تريليون يورو، لكن الخطط التي انتهجها البنك في هذا الصدد قد لا تكون كافية لتحقيق هذا التوسع.

الخطط التي اتخذها البنك منذ بداية النصف الثاني تتمثل في برامج شراء السندات المغطاة و برامج شراء الأوراق المالية المدعومة بأصول ضمن اطار زمني لهذه البرامج يمتد إلى عامين.

البنك اقر موجة جديدة من القروض الرخيصة (عمليات إعادة التمويل طويل الاجل المستهدف (TLTRO) ويتم تنفيذه حتى يونيو/حزيران 2016 وبقيمة 400 مليار يورو.

الشريحة الأولى من تلك القروض شهدت طلب ضعيف بقيمة 82.2 مليار يورو، فيما ان دراغي نوه في أكثر من مناسبة في ان الطلب سيكون أكثر قوة في يوم 11 ديسمبر/كانون الأول المقبل وسط توقعات الأسواق بأن يشهد طلب من البنوك بحوالي 170 مليار يورو وفقا لمسح صادر عن مؤسسة بلومبرج.

بالرغم من ذلك يعتقد الكثير ان هذه السياسات جميعها غير كافية لدعم ميزانية البنك وبالتبعية التأثير على التضخم والاقتصاد الحقيقي.

لذا سياسات التخفيف الكمي باتت أحد اخر الأسلحة التي بدأت تظهر على السطح ضمن تصريحات رئيس البنك الأوروبي في الآونة الأخيرة مع تفضيل عدد لا بأس به من أعضاء البنك تجاه هذا النوع من السياسات.

خمسة نقاط هامة تبحث عن إجابات من ماريو دراغي

تصريحات دراغي في الشهر السابق أعطت تنبيه للأسواق بأن البنك بصدد تجهيز برامج وأدوات توسعية غير اعتيادية قد يتم اللجوء اليها إذا استدعت الحاجة ودون الإفصاح عن ماهية تلك البرامج.

فيما ان الأسواق تركز بشكل أكبر على تصريحات دراغي اليوم ضمن النقاط التالية:

مدى قوة النبرة التوسعية التي سيتحدث بها دراغي اليوم، لاسيما بعد ان صرح بأن الباب مفتوح للبنك الأوروبي نحو التوسع في سياسات التخفيف الكمي كي يتم دعم التضخم الضعيف في أسرع وقت ممكن،

دراغي أعلن التوجه إلى شراء سندات حكومية امام البرلمان الأوروبي في الشهر السابق، لذا هل يستطيع البنك شراء جميع سندات دول منطقة اليورو حتى التي تنطوي على مخاطرة مثل السندات اليونانية؟

مدى وجود اجماع بين أعضاء البنك وهنا المقصود إلى أي مدى يكون هناك اغلبية كبيرة تدعم توجهات دراغي في تطبيق سياسات التخفيف الكمي، لاسيما ان هناك معارضة قوية من المانيا أو بالأحرى من رئيس البنك الألماني وعضو آخر بالمجلس التنفيذي وهي أيضا اقتصادية من المانيا.

التوقيت المناسب لاستخدام هذه السياسات هل سيكون في بداية العام الجديد 2015 ام ستتأخر في تنفيذها؟ حيث يرى نائب الرئيس البنك وبعض أعضاء آخرين ضرورة التريث قبل اتخاذ اية إجراءات جديدة، بمعني أوضح تقييم تأثير القرارات على الاقتصاد ومن ثم لا يوجد عجلة في الوقت الراهن لتطبيق سياسات جديدة.

إذا ما تم التوصل لاتفاق بشأن سياسات التخفيف الكمي، هل سيتم تطبيقها اعتماداً على توقعات البيانات الاقتصادية (على غرار الفيدرالي) ام بناء على الحجم المطلوب لتوسع ميزانية البنك بقيمة 1 تريليون يورو؟

ماذا ننتظر من البنك الأوروبي اليوم

لا جديد، سيتم الإبقاء على السياسة النقدية كما هي دون تغير مع الإبقاء على سعر الفائدة الأساسي بنسبة 0.05% وسعر الفائدة على الودائع بنسبة سالبة -0.2%.

الإعلان عن توقعات جديدة للنمو والتضخم والتي سيتم خفضها عما كانت عليه في توقعات (سبتمبر/أيلول) التي كانت تشير إلى نمو بنسبة 0.6% للعام الجاري 2014 وبنسبة 1.6% في 2015 ثم 1.9% في 2016.

بالنسبة للتضخم فإن توقعات (سبتمبر/أيلول) كانت تشير إلى 0.6% لعام 2014 و1.1% في 2015 وبنسبة 1.4% أي يبقى التضخم دون المستوى المستهدف على مدرا ثلاثة أعوام.

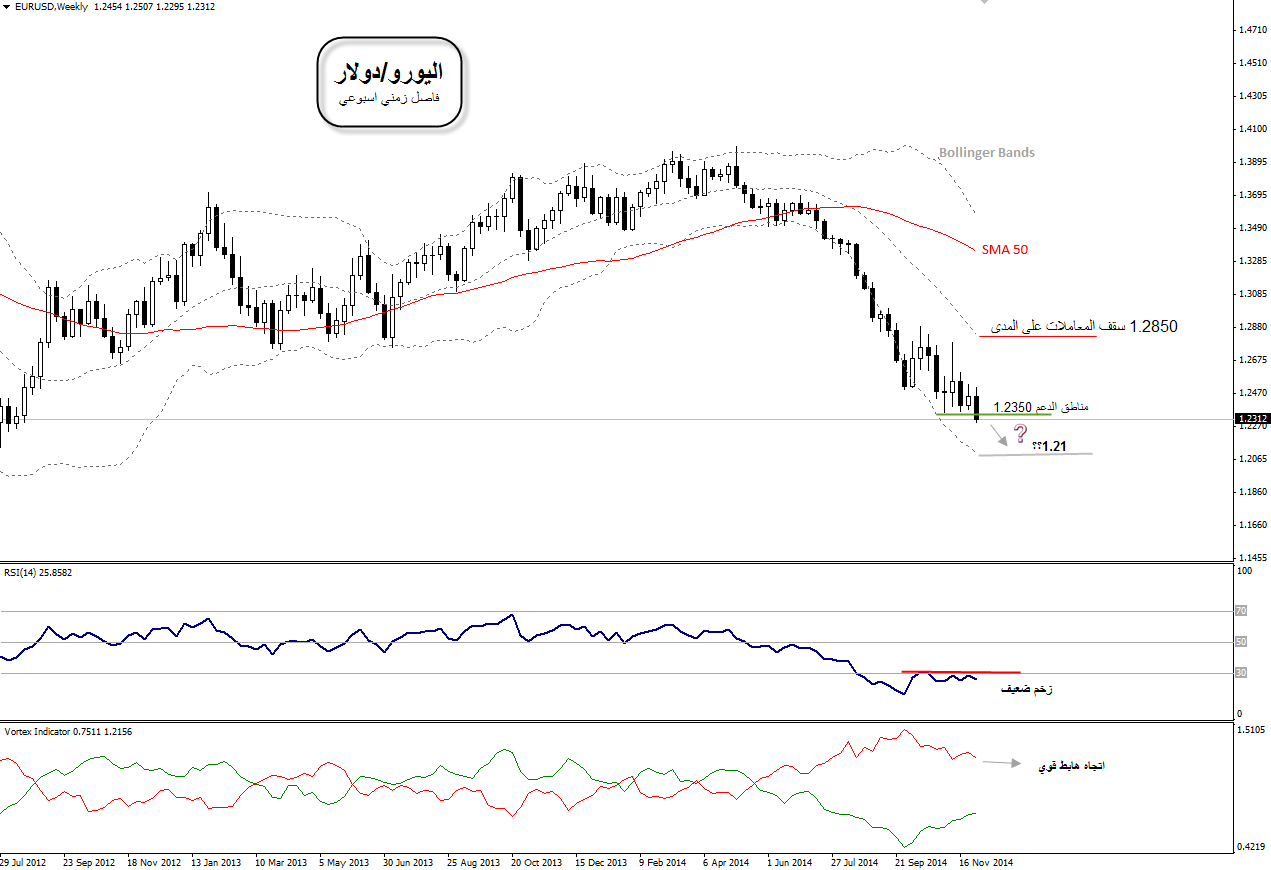

زوج اليورو امام الدولار الأمريكي

تصريحات دراغي في الآونة الأخيرة بجانب تصريحات أعضاء البنك الاخرين التي حملت نبرة توسعية كان لها تأثير سلبي على تحركات اليورو امام الدولار الأمريكي والذي انخفض إلى أدني منذ أغسطس/اب 2012.

لذا تأكيد دراغي اليوم على استخدام سياسات التخفيف الكمي والاحتفاظ بنبرة توسعية، من شأنه ان تواصل في التأثير سلبا على تحركات الزوج.

بالنظر إلى الرسم البياني الأسبوعي فإن زوج اليورو امام الدولار الأمريكي يتداول دون مستويات الدعم 1.2350 الذي تحول إلى مقاومة والبقاء دون هذا المستوى من شأنه ان يضغط سلبا على معاملات الزوج واستهداف مناطق 1.2150-1.20 على المدى المتوسط. التي تمثل الشريط السلفي للمؤشر البولينجر باند.

الزوج لايزال بعيدا عن خط المنتصف للبولينجر عند 1.2850 حيث يمثل سقف المعاملات على المدى المتوسط.

بينما بقاء مؤشر القوة النسبية (RSI14) ضمن مناطق التشبع بالبيع وعدم الخروج منها منذ أكتوبر/تشرين الأول تشكل علامة سلبية لتداولات الزوج.

في حين مؤشر الاتجاه (Vortex) لايزال يظهر استمرار قوة الاتجاه الهابط حتى الآن.