- المشاركات

- 19,998

- الإقامة

- تركيا

![]()

![]()

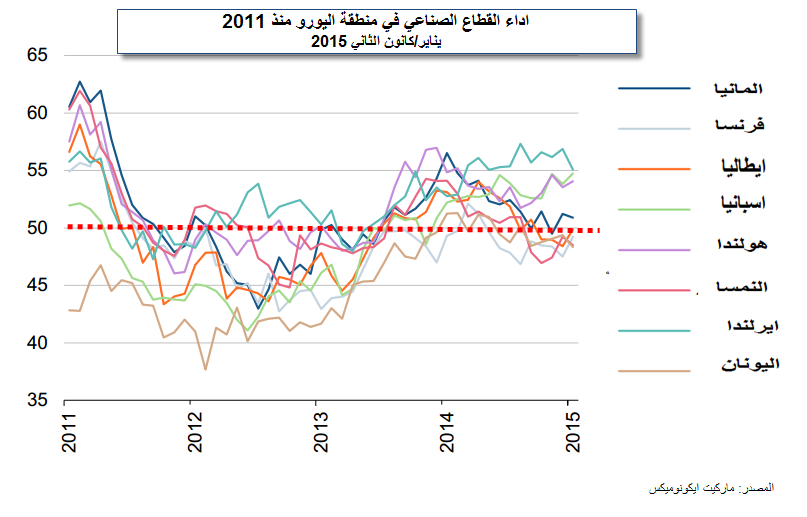

بداية إيجابية نوعا ما من حيث أداء القطاع الصناعي داخل المنطقة الأوروبية للعام الجديد وإن كان الوضع الكلي على نطاق المنطقة لايزال ضمن مناطق الخطر.

منطقة اليورو استطاعت تجنب السقوط في مناطق الركود ككل لكن بعض الاقتصاديات الكبرى وذات التأثير على المعطيات الاقتصادية للمنطقة لاتزال ضمن حالة ضعيفة حتى الآن.

مؤشر مدراء المشتريات الصناعي سجل 51.00 في يناير/كانون الثاني (قراءة نهائية) ودون تغير عن القراءة الأولية واعلى من قراءة ديسمبر/كانون الأول لقيمة 50.6.

اجمالا فإن أداء القطاع الصناعي داخل المنطقة شهد نمو معتدل في بداية العام وبدعم من تحسن أداء القطاع في عدة دول على راسها المانيا – الاقتصاد الأكبر في المنطقة، وكذا التحسن الملحوظ في أداء القطاع الصناعي داخل اسبانيا والتي تعد رابع أكبر اقتصاد في المنطقة حيث سجل المؤشر اعلى مستوى في شهرين. بالرغم من تراجع أداء القطاع في المانيا ضمن أدني مستوى في شهرين.

لكن استمرار ضعف أداء القطاع الصناعي في ثان وثالث أكبر اقتصاديات المنطقة في كلا من فرنسا وإيطاليا على التوالي لايزال يلقى بظلاله على أداء المنطقة ككل وإن كان قد تقلصت حدة الانكماش في بداية العام الجديد.

الرسم البياني التالي يظهر بشكل واضح أداء القطاع الصناعي في اغلب دول منطقة اليورو:

في فرنسا تقصل انكماش القطاع الصناعي إلى 49.2 ومسجلا اعلى مستوى في ثمانية أشهر، بينما في إيطاليا تقلص انكماش القطاع وبات أقرب إلى النمو مسجلا 49.9 ومسجلا أفضل مستوى منذ أربعة أشهر.

قيمة المؤشر عند 50 تعتبر المستوى التوازني للمؤشر بحيث ان اعلى هذه القيمة تمثل نمو وادناها تمثل انكماش للقطاع.

وبشكل عام فإن المصنعين في المنطقة الأوروبية يواجهون عدة تحديات تتمثل في ضعف الطلب على المستوى المحلي في ظل ارتفاع معدلات البطالة، هذا فضلا عن ضعف أداء قطاع التصدير. ووفقا لاخر البيانات التي صدرت حيث أظهرت ضعف في نمو طلبات التصدير الجديدة خلال الربع الأخير من العام السابق ومع بداية العام الجاري.

وهذا الضعف كان واضحا في المانيا وفرنسا بجانب النمسا واليونان، وهو الامر الذي القى بظلاله وبشكل سلبي على النمو القوي لطلبات التصدير في باقي دول المنطقة.

انخفاض أسعار النفط عامل رئيس وراء ضعف أسعار مدخلات الإنتاج

تراجع أسعار النفط في الأسواق العالمية لأكثر من 50% على مدار الستة أشهر السابقة أدى إلى تراجع أسعار مدخلات الإنتاج ضمن أدني مستوى في خمسة أعوام ونصف داخل منطقة اليورو، وكان أكبر تراجع تم تسجليه في هولندا منخفضا ضمن أدني مستوى منذ مايو/أيار 2009 بينما في المانيا تراجع إلى أدني مستوى منذ يوليو/تموز 2009.

فيما ان تراجع أسعار مدخلات الإنتاج تؤثر بشكل رئيس على المستوى العام للأسعار داخل منطقة اليورو لذا كان من الطبيعي ان نشهد انخفاض التضخم ضمن المناطق السالبة للشهر الثاني على التوالي ومسجلا -0.6% (قراءة أولية) في يناير/كانون الثاني وضمن أدني مستوى منذ يوليو/تموز 2009.

ضعف اليورو وخطط البنك الأوروبي ربما تدعم تعافي المنطقة

بالرغم من البيانات في المجمل تظهر تجسن نسبي طفيف للغاية ولا يرقى لكونه تعافي فيما يؤكد على استمرار ضعف المنطقة بشكل عام، لذا فإن ضعف سعر صرف اليورو ربما قد يساعد في دعم قطاع التصدير.

هذا في الوقت الذي لايزال فيه سعر صرف اليورو امام الدولار قابعا ضمن أدني مستوى منذ عام 2003 وربما قد يساعد ذلك على تقوية المزية التنافسية السعرية للمنتجات الأوروبية.

على الجانب الآخر، كون تدخل البنك المركزي الأوروبي في الأسواق بشكل قوي هذه المرة من خلال تطبيق سياسات التخفيف الكمي لما يناهز 1.1 تريليون يورو، من شأنه ان يدعم اقتصاد المنطقة لكن نتائج هذه البرامج يأخذ وقتا حتى تظهر ملامحها على الاقتصاد.

منطقة اليورو استطاعت تجنب السقوط في مناطق الركود ككل لكن بعض الاقتصاديات الكبرى وذات التأثير على المعطيات الاقتصادية للمنطقة لاتزال ضمن حالة ضعيفة حتى الآن.

مؤشر مدراء المشتريات الصناعي سجل 51.00 في يناير/كانون الثاني (قراءة نهائية) ودون تغير عن القراءة الأولية واعلى من قراءة ديسمبر/كانون الأول لقيمة 50.6.

اجمالا فإن أداء القطاع الصناعي داخل المنطقة شهد نمو معتدل في بداية العام وبدعم من تحسن أداء القطاع في عدة دول على راسها المانيا – الاقتصاد الأكبر في المنطقة، وكذا التحسن الملحوظ في أداء القطاع الصناعي داخل اسبانيا والتي تعد رابع أكبر اقتصاد في المنطقة حيث سجل المؤشر اعلى مستوى في شهرين. بالرغم من تراجع أداء القطاع في المانيا ضمن أدني مستوى في شهرين.

لكن استمرار ضعف أداء القطاع الصناعي في ثان وثالث أكبر اقتصاديات المنطقة في كلا من فرنسا وإيطاليا على التوالي لايزال يلقى بظلاله على أداء المنطقة ككل وإن كان قد تقلصت حدة الانكماش في بداية العام الجديد.

الرسم البياني التالي يظهر بشكل واضح أداء القطاع الصناعي في اغلب دول منطقة اليورو:

في فرنسا تقصل انكماش القطاع الصناعي إلى 49.2 ومسجلا اعلى مستوى في ثمانية أشهر، بينما في إيطاليا تقلص انكماش القطاع وبات أقرب إلى النمو مسجلا 49.9 ومسجلا أفضل مستوى منذ أربعة أشهر.

قيمة المؤشر عند 50 تعتبر المستوى التوازني للمؤشر بحيث ان اعلى هذه القيمة تمثل نمو وادناها تمثل انكماش للقطاع.

وبشكل عام فإن المصنعين في المنطقة الأوروبية يواجهون عدة تحديات تتمثل في ضعف الطلب على المستوى المحلي في ظل ارتفاع معدلات البطالة، هذا فضلا عن ضعف أداء قطاع التصدير. ووفقا لاخر البيانات التي صدرت حيث أظهرت ضعف في نمو طلبات التصدير الجديدة خلال الربع الأخير من العام السابق ومع بداية العام الجاري.

وهذا الضعف كان واضحا في المانيا وفرنسا بجانب النمسا واليونان، وهو الامر الذي القى بظلاله وبشكل سلبي على النمو القوي لطلبات التصدير في باقي دول المنطقة.

انخفاض أسعار النفط عامل رئيس وراء ضعف أسعار مدخلات الإنتاج

تراجع أسعار النفط في الأسواق العالمية لأكثر من 50% على مدار الستة أشهر السابقة أدى إلى تراجع أسعار مدخلات الإنتاج ضمن أدني مستوى في خمسة أعوام ونصف داخل منطقة اليورو، وكان أكبر تراجع تم تسجليه في هولندا منخفضا ضمن أدني مستوى منذ مايو/أيار 2009 بينما في المانيا تراجع إلى أدني مستوى منذ يوليو/تموز 2009.

فيما ان تراجع أسعار مدخلات الإنتاج تؤثر بشكل رئيس على المستوى العام للأسعار داخل منطقة اليورو لذا كان من الطبيعي ان نشهد انخفاض التضخم ضمن المناطق السالبة للشهر الثاني على التوالي ومسجلا -0.6% (قراءة أولية) في يناير/كانون الثاني وضمن أدني مستوى منذ يوليو/تموز 2009.

ضعف اليورو وخطط البنك الأوروبي ربما تدعم تعافي المنطقة

بالرغم من البيانات في المجمل تظهر تجسن نسبي طفيف للغاية ولا يرقى لكونه تعافي فيما يؤكد على استمرار ضعف المنطقة بشكل عام، لذا فإن ضعف سعر صرف اليورو ربما قد يساعد في دعم قطاع التصدير.

هذا في الوقت الذي لايزال فيه سعر صرف اليورو امام الدولار قابعا ضمن أدني مستوى منذ عام 2003 وربما قد يساعد ذلك على تقوية المزية التنافسية السعرية للمنتجات الأوروبية.

على الجانب الآخر، كون تدخل البنك المركزي الأوروبي في الأسواق بشكل قوي هذه المرة من خلال تطبيق سياسات التخفيف الكمي لما يناهز 1.1 تريليون يورو، من شأنه ان يدعم اقتصاد المنطقة لكن نتائج هذه البرامج يأخذ وقتا حتى تظهر ملامحها على الاقتصاد.